电视的发展,经历了捆绑(有线电视)、解绑(互联网流媒体),如今到了再捆绑(超级聚合)的阶段。本文结合电视的发展,阐述捆绑销售的经济原理,四大误区和真相,以及捆绑的创新实践,如融合大包和微信电视。

一、电视的捆绑(Bundling)、解绑(Unbundling)、再捆绑(Rebundling)

电视的“捆绑”

美国有线电视行业肇始于偏僻乡村,当时主流的电视观看方式还是通过无线天线接收地面电视台信号,但在一些偏僻的地区,无线信号较弱,有线电视于是开始普及。在最初的20年里,有线电视主要是转播地面电视台信号。后来,全国性有线电视网诞生,1972年成立的家庭票房HBO(Home Box Office)就是第一家基于有线电视系统的付费频道。在地面电视时代,电视台的核心收入是广告,随着有线电视系统的建成,有线电视终端深入到每一个家庭,使得额外付费频道成为可能。与HBO一起兴起的付费频道还有成立于1976年的Showtime,以及Ted Turner(特德·特纳)于1980年开办的有线新闻网CNN(Cable News Network),有线电视网威力开始崭露头角,多频道付费电视时代开始。

1984年,美国有线电视迎来重大利好政策,进入高速发展期(1984-2000)。Comcast创始人Ralph Roberts(拉尔夫·罗伯茨)开始系统性地收购全国各地的社区有线电视系统,随后通过一路并购成为美国第一大有线电视运营商。有线电视服务的整合与内容制作的整合同时进行,有线电视运营商获得了想要获取内容的客户,有线电视网(NBC,CBS,ABC,FOX)制作了客户需要的内容,从而形成良性循环。最终的结果是几家占主导地位的有线电视运营商(Comcast、Charter、Cox、Altice、Mediacom)和几家占主导地位的内容公司(迪士尼、维亚康姆、NBC环球、时代华纳、福克斯)为了一个非常有利可图的馅饼而相互争斗。

随着有线电视业务的发展,消费者所能收看到的频道从最初的几个发展到如今的上百个,还支持回看和点播。有线电视运营商作为多频道视频节目分发商MVPD(Multichannel Video Programming Distributor)采取的就是捆绑(Bundling)策略,打包销售包括新闻、体育、电影、电视剧、少儿、综艺、纪录片等在内的上百个频道。随着频道节目费用(Affiliate fees)的日益高涨,有线电视捆绑包的月订阅费也水涨船高(从1995年的22美元上升到2010年的54美元),造成越来越多的流媒体用户取消有线电视而成为“剪线族”(Cord-cutters)。

电视的“解绑”

互联网开启了OTT流媒体服务的新时代(YouTube成立于2005年,Netflix于2007年推出流媒体服务),电视开始逐渐“解绑”(Unbundling),线性电视的内容分解成不同的流媒体服务,以Netflix、Disney+、HBO Max、Paramount+等为代表的直达消费者DTC(Direct To Consumer)视频服务迅速崛起。Netflix认为:流媒体娱乐正在取代线性电视,流媒体娱乐是按需、个性化的,并且可以在任何屏幕上使用。流媒体服务已经在很大程度上破坏了传统的电视,主流广播电视台持续受到OTT业态的冲击,传统的有线电视捆绑包将主要以直播体育和新闻为主,而大多数剧本化内容(如电影电视剧)将转向流媒体。

Netflix是一家聚合商,利用其庞大的订户群(2.2亿付费会员),从不断走弱的供应商手中购买节目,并从2013年开始重金投入制作原创内容。Netflix的商业模式是为各种类型的消费者提供各种类型的节目,收取不断上升的月订阅费。考察Netflix的最佳方式不是作为一个频道,而是作为一家新的有线电视公司,尽管它只提供影视内容(非直播内容)。Netflix面临日趋激烈的流媒体竞争,2022年Q1遭遇订户增长停滞和市值大幅下滑,计划推出带广告的低价订阅版本。流媒体的盈利模式,广告费和订阅费兼收,将是订阅视频点播SVOD(Subscription VOD)、广告视频点播AVOD(Ad-supported VOD)、单片付费TVOD(Transactional VOD)/PVOD(Premium VOD)、流媒体线性电视FAST(Free Ad-supported Streaming TV)并存的模式。

进入互联网时代后,有线电视运营商凭着天然的垄断地位,先后进入宽带互联网服务、电话业务,进而做到三网融合(电视、互联网、电话)。目前美国宽带提供商拥有约1.1亿用户,其中有线电视公司(如Comcast、Charter)拥有约7560万宽带用户,有线电话公司(如AT&T、Verizon)拥有约3230万用户,新秀无线/5G互联网服务公司(如T-Mobile、Verizon)拥有约140万用户。尽管有越来越多的“剪线族”取消了付费电视,但他们的宽带服务仍由同一家有线电视运营商提供。因此,有线电视运营商一方面在现有机顶盒上集成Netflix、YouTube等流媒体服务,另一方面也在捆绑宽带服务和流媒体服务。

电视的“再捆绑”

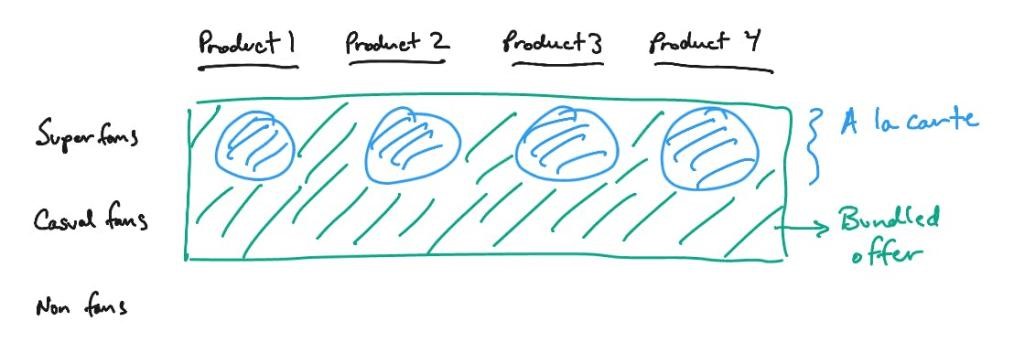

随着传统线性电视式微,流媒体世界变得越来越支离破碎,消费者面临割裂的流媒体服务体验,因此出现电视的“再捆绑”(Rebundling)趋势和“超级聚合”(Super-Aggregation)平台。超级聚合平台,一方面为消费者带来统一的内容发现、计费和观看体验,另一方面为内容方带来消费者,降低获客成本,减少订户流失。捆绑服务或融合大包创造价值的关键是,要最小化SuperFans(超级粉/死忠粉)重叠,而最大化 CasualFans(休闲粉/路人粉)重叠,也就是说捆绑包要为休闲爱好者服务,扩大订户群体规模。这使得捆绑包的概念对流媒体战争中的新进入者更具吸引力,新进入者既没有Netflix那么大的片库,也没有那么多的订户来分摊内容成本。

目前超级聚合的扮演者有三大类:第一类是设备制造商(智能电视厂商如三星、媒体播放器厂商如Roku),所有这些公司销售的设备都可以成为超级聚合和捆绑销售的统一入口;第二类是流媒体平台商(视频服务商如Google TV/YouTube,Amazon Prime Video,Apple TV),为消费者提供统一的视频聚合和观看平台, Amazon Prime Video通常与Amazon Prime会员服务捆绑在一起,还包括如免费送货、在线音乐和一些其他的福利;第三类是运营商(付费电视运营商),Comcast就定位为“超级聚合商”(Supper-aggregator或The aggregator of aggregators),运营商作为付费电视和宽带服务提供商,在内容聚合和获客成本方面具备天然优势。Comcast和Charter成立合资公司,将在智能电视和4K流媒体设备上开发和发布下一代流媒体平台,通过流媒体聚合产品服务全国宽带用户。

付费电视运营商比电视生态系统中的其他参与者更具成为超级聚合商优势。有线电视运营商的业务范围极为宽泛,它不仅包括线性电视,还能包括流媒体服务,并可从事频道商店服务。当内容商建立直达消费者的服务时,有线电视运营商可以通过成为频道商店来获利,为宽带用户和付费电视用户提供流媒体服务。此外,有线电视公司还出售互联网接入以及无线电话服务,而这将为消费者提供更多的折扣空间,以及额外的好处,比如对家中或手机上的流媒体内容不设数据上限。有线电视公司长期以来一直在为内容商处理客户获取问题——简而言之,这就是有线电视捆绑业务。因为有线电视公司已经与客户建立了计费关系,庞大的订户基数使得他们在获客方面卓有成效且花费较低,毕竟向现有用户推销总是比获取新用户容易。

中国电视市场,呈现DVB、IPTV、OTT三足鼎立之势,得益于移动、电信、联通的捆绑销售策略,IPTV用户规模已达3.6亿。从长远来看,IPTV和OTT的发展将会是一个融合的过程,两者的互相靠拢是技术使然。在未来,IPTV和OTT将成为一种以数据为基础的综合服务生态,实现线性直播和非线性点播共存,流媒体播出形式和调制播出形式共存,但会以个性化点播和流媒体播出为主。视频行业将演变为一种混合方式,即线性广播、视频点播和直播流媒体共存。广播(Broadcasting)和流媒体(Streaming)越来越多地融合到单一、统一的用户体验中,新的统一搜索、智能推荐和社交发现将取代用于内容发现和导航的传统电子节目指南。

上海开云体育赋能运营商和新媒体成为“超级聚合”(Super-Aggregation)平台,在业内开创了融合大包模式,聚合多家CP/SP内容做融合大包,打破专区林立的割裂局面,实现真正的“统一智能运营”(统一媒资、统一搜索、统一推荐、统一订购、统一播放),实现供给和需求的精准匹配,提升内容运营效率和付费点播收入2-3倍,并降低用户流失率/退订率。融合大包之所以能为消费者和内容方创造价值,是因为扩大了受众,做大了蛋糕,除了让SuperFans成为付费用户之外,还让CasualFans也成为付费用户。另外,捆绑服务往往带来效率、协同和规模经济,因此产生增值即集成价值(Integration Value),也就是整体大于部分之和。

二、捆绑的经济原理

“捆绑”销售之所以盛行,背后有其经济原理:“捆绑”让买卖双方受益,有利于增加社会福利、减少无谓损失,尤其适用于数字商品和数字经济。

捆绑的经济原理与需求曲线有关。需求曲线是表示商品价格与需求数量关系的曲线,纵轴表示价格(自变量),横轴表示需求量(因变量)。需求随着价格的变化而反向变化,需求曲线向右下倾斜。当某种商品价格上升,人们会减少对它的购买;当这种商品价格下降,人们会增加对它的购买。降低商品的价格,可以扩大商品的需求量,薄利多销是商家常用的一个竞争手段。消费者剩余(Consumer Surplus)是指消费者消费一定数量的某种商品愿意支付的最高价格与这些商品的实际市场价格之间的差额,即消费者剩余=愿意支付的最高价格—实际支付的价格。无谓损失(Deadweight Loss)又为福利净损失(Welfare Loss),是指由于市场未处于最优运行状态而引起的社会成本, 也就是当偏离竞争均衡时,所损失的消费者剩余和生产者剩余。

捆绑的经济原理与差别定价有关。所谓差别定价又叫价格歧视,通常指企业在出售完全一样的或经过差异化的同类产品时,对不同的顾客索取不同的价格。价格歧视作为一种理论,属于定价策略的范畴,无任何褒贬之意。价格歧视是一种有效的价格策略,不仅有助于增强企业竞争力,实现其经营目标,并且顺应了消费者的心理差异,满足了消费者多层次的需要。

根据歧视程度的高低,价格歧视可以分为一级、二级和三级:

一级价格歧视又称完全价格歧视,是指企业根据每一个买者对产品可能支付的最大货币量(买者的保留价格)来制订价格,从而获得全部消费者剩余的定价方法。由于企业通常不可能知道每一个顾客的保留价格,所以在实践中不可能实行完全的一级价格歧视。

二级价格歧视是指企业根据不同消费量或者“区段”索取不同的价格,并以此来获取部分消费者剩余。数量折扣是二级价格歧视的典型例子。

三级价格歧视是指企业将其顾客划分为两种或两种以上的类别,对每类顾客索取不同的价格。三级价格歧视是最普遍的价格歧视形式。二级和三级价格歧视的不同主要在于,三级价格歧视利用了关于需求的直接信息,而二级价格歧视则是通过消费者对不同消费包的选择,间接地在消费者之间进行挑选。

三级价格歧视的应用不胜枚举,仅举数例:

电影院的区别票价:影院的上座率,在节假日与平时不一样。若采用单一票价,则非黄金时段的消费者必然大幅减少。因此,影院根据三级价格歧视的原理,分割市场,区别对待,在不同的时段,收取不同的票价。

民航客票的定价:在民航客票定价中,航空公司将潜在的乘机者划分为两种类型(相当于将客票销售分割成两个市场)。一类是因公出差人员,私企公司高级职员等。他们对乘机时间要求较高,对票价不计较。因而,对他们可收取相对高的票价,而在时间上给于优惠,允许他们提前一天定票。另一类是收入较低的旅行人员,淡季出游者等。这部分人群对时间要求不高,但在乎票价。对于他们,在票价上可相对较低,而在时间上要求对航空公司有利,比如早买飞机票可以买到低价票。

优惠券:优惠券的发放也体现了三级价格歧视分割市场的效应。为什么不直接降价,而要采用优惠券发放呢?原因在于,并非所有的消费者都会使用优惠券,只有对价格敏感的消费者才会使用。优惠券起到了挑选价格敏感客户的作用,从而把潜在的消费者变成现实的客户,扩大了销售,增加了收益。

捆绑销售本质上是一种价格歧视,是一种非线性定价模式,这种做法有助于提高商家的收入,且捆绑销售自身会避免消费者意识到价格歧视。例如,若商品A单纯进行折扣促销,长期或近期消费商品A的消费者将会产生挫败感(商品到手没多久就降价)。但如果将商品A和其他商品捆绑销售,就能够避免价格歧视问题。

捆绑作为一种理论,其背后的经济原理是让买卖双方受益,有利于增加社会福利、减少无谓损失,尤其适用于边际成本为零的数字商品和数字经济。虽然捆绑示例大都是“多个产品捆绑”,但也适用于单个产品:kaiyun体育改进产品的过程,就是在产品上添加更丰富功能的过程,这也是一种捆绑(每个功能有SuperFans也有CasualFans),就像微信一样,正是通过不断丰富应用场景,才能不断提高产品的价值和体验。

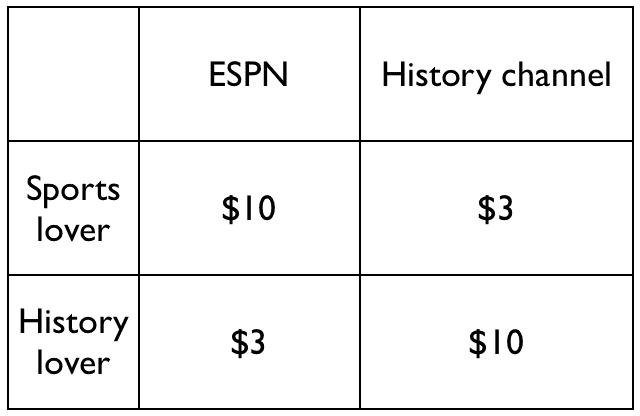

Chris Dixon(现为a16z的合伙人)在 “捆绑销售如何让卖家和买家受益”(How bundling benefits sellers and buyers)的一文中,举了一个经典的捆绑销售例子。kaiyun体育建立一个包含两个消费者(体育爱好者、历史爱好者)对两个付费频道(体育频道ESPN,历史频道)的支付意愿的简单模型。

体育频道和历史频道支付意愿模型

若不进行捆绑销售,体育爱好者和历史爱好者都只会购买自己喜好的频道(体育爱好者愿意支付10美元看体育频道,历史爱好者愿意支付10美元看历史频道),此时有线电视公司的收入就是20美元。

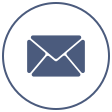

体育频道和历史频道需求曲线:绿色区域为收入=价格x需求量,上方为消费者剩余,右方为无谓损失

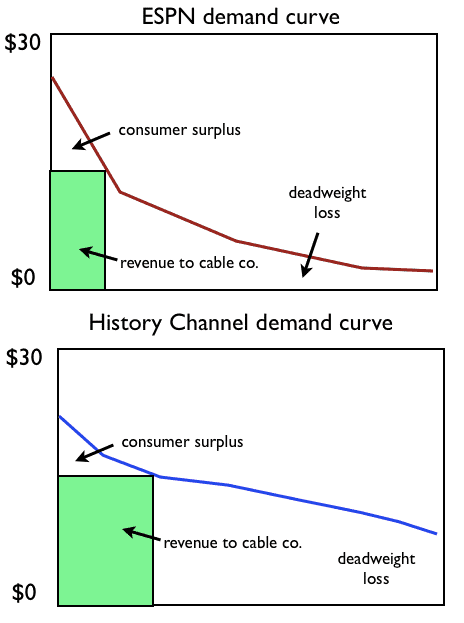

若对频道进行捆绑销售,即13美元可以看两个频道,需求曲线将变得更为平缓,更平坦的需求曲线使有线电视公司可以收取更高的价格,以获取曲线下更大的面积,此时有线电视公司的收入提高到26美元。这里增加的6美元是怎么产生的?其增值来自于把路人粉也变成了付费用户:体育死忠粉,愿意付10美元看体育频道,但作为历史路人粉,只愿意付3美元看历史频道;历史死忠粉,愿意付10美元看历史频道,但作为体育路人粉,只愿意付3美元看体育频道。考虑到有线电视频道节目为数字产品,捆绑销售的策略并没有增加边际成本,即使告诉用户可以看两个频道,但同时只能看一个频道。有线电视公司既成功做大了蛋糕,利用捆绑销售分别为两个频道吸引了更多路人粉成为付费用户,又成功将更多的盈余让利给消费者,消费者感到物超所值。总而言之,买家和卖家均能从捆绑销售中受益。

捆绑需求曲线:绿色面积即收入增大,消费者剩余增大,无谓损失减少

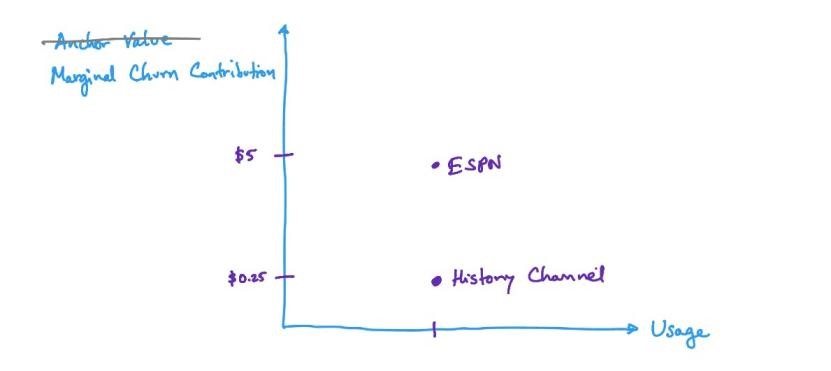

随后,应该如何向供应商分配捆绑销售收入呢?一般认为应该根据“使用量”进行分配,然而就像在后面“捆绑的四大误区和真相”所揭示的一样,最公平的分配方式是根据“边际流失贡献”或“边际获客成本贡献”,而非“使用量”。

彼时,ESPN和历史频道的收视率和收视份额相当,然而,有线电视公司从消费者每月的有线电视账单中支付给每个供应商的费用却相差极大,其中的差距甚至达到了20倍之多。历史频道可从每位订户每月获得0.20至0.40美元,而ESPN可从每位订户每月获得4至6美元。产生这样巨大收入分配差距的原因是,这里向供应商分配捆绑销售收入的方式是根据“边际流失贡献”,而非“使用量”。换言之,若分别将ESPN和历史频道从捆绑包中移除,前者所导致的消费者流失数量将是后者的约20倍,自然ESPN也将获得20倍于历史频道的节目费用。

开云体育在业内开创了融合大包模式,聚合多家CP/SP做融合大包,通过“统一智能运营”提升内容运营效率和付费点播收入,做大了蛋糕,让消费者和内容方都从中获益。那么应该如何公平地给内容方分账?融合大包采用基于触发订购和观看时长进行分账,例如:内容方的优质付费内容触发订购即带来一个包月会员用户,把包月收入的70%分给内容方;剩下的收入,再按照流量占比即观看时长进行分配。这种兼顾的分账方式,触发订购相当于“边际获客成本贡献”(如果我向捆绑包中添加X,我将获得多少新订户?),观看时长相当于“使用量”,既保证了优质内容如新片大片能分到钱(触发订购分账类似于单片订购),又保证免费内容也能够分到钱(片库内容都能雨露均沾)。

三、捆绑的四大误区和真相

Coda的联合创始人及首席执行官在“捆绑的四大误区”(Four Myths of Bundling)一文列举了四个常见的有关“捆绑”的误解,并揭示了误区背后的真相(或原则)。

误区 1:捆绑销售对消费者(以及供应商)不利。

真相 1:除了SuperFans之外,捆绑还能触达CasualFans(并从中获得收入),从而为消费者和供应商创造价值。

捆绑销售本身对买卖双方都有利,从消费者角度来看,它不仅能够将商品与其死忠粉(SuperFans)相匹配,还能够让这些消费者有机会接触到其它他们可能感兴趣并成为路人粉的商品;从供应商的角度来看,它能够触达远超他们死忠粉数量的消费者。因此,“捆绑”创造价值的核心不是解决死忠粉的问题,而是吸引更多的路人粉参与其中。

捆绑产品VS单点产品:单点产品的购买者只有SuperFans(蓝色圆圈),捆绑产品的购买者包含SuperFans和CasualFans(绿色矩形)

误区2:捆绑销售的收入应根据使用情况进行分配。

真相2:将捆绑销售收入分配给供应商的最公平的方式是“边际流失贡献”或“边际获客成本贡献”,而不是“使用量”。

通俗地说,“边际流失贡献”或“边际获客成本贡献”被称为“锚定值”(Anchor Value)。

“边际流失贡献”(Marginal Churn Contribution,即MCC):

在捆绑包中向提供商X分配资金的最佳方式是询问“如果我从捆绑包中删除X,会有多少订户流失?”。

“边际获客成本贡献”(Marginal Subscriber Acquisition Cost Contribution,即MSacC):

同样,你也可以从订户获取的角度问同样的问题“如果我向捆绑包中添加X,我将获得多少新订户?”。

还是举ESPN和历史频道的例子。若平均每月的有线电视费用是50美元,并且大约有1亿户家庭订阅有线电视,如果将ESPN从有线电视捆绑包中移除会减少10%的订户,这意味着1000万户家庭取消有线电视订阅,换言之,将有60亿美元的年收入面临风险。因此,有线电视公司同意支付60亿美元,将其分配给所有1亿户家庭,从而产生60美元/年或5美元/月的节目费用。

体育频道和历史频道的“使用量”相同,但体育频道的“边际流失贡献”是历史频道的20倍(5美元VS 0.25美元)

误区3:捆绑对消费者来说总是像是宰客,因为它们代表着缺乏选择。

真相3:为了让消费者正确评估捆绑产品的价值,捆绑产品中的每种产品都必须有一个透明且合理的单点价格。

举个例子,一位消费者走进麦当劳想要购买一份汉堡和薯条,看到菜单上的汉堡、薯条和可乐的套餐价格划算,消费者通常会在内心将这种情况描述为“我因为汉堡和薯条而购买了套餐,免费获得了可乐!”当然,不同的消费者在查看同样一个套餐包时,关注的往往是不同的产品。套餐价格越是低于套餐中单点产品的价格之和,消费者就越是认为套餐物超所值。

误区4:最好的捆绑包很窄,而且产品非常相似,因此对消费者来说很有意义。

真相4:最好的捆绑包是最小化SuperFans重叠,同时最大化CasualFans重叠。

在这种理想情况下,新添加产品的SuperFans成为捆绑包的新客户,也成为捆绑包中所有其它产品的CasualFans;每个人都可以得到自己的完美产品,也可以免费获得其他人的完美产品。从哲学上讲,捆绑包实际上是为休闲爱好者提供商品。对于流媒体捆绑包来说,有效的捆绑包中有更多你模糊感兴趣的不同内容,而不是你非常关心的相对较少的重点内容。从捆绑包销售者的角度来看,它向捆绑包内添加商品C可能会吸引新客户;从消费者的角度来看,如果他是商品A的死忠粉,那么购买捆绑包就相当于“花钱买A,免费得到B和C”。任何数量的路人粉重叠都可以证明捆绑销售的合理性。

四、捆绑的创新实践

有句名言:做生意赚钱只有两种方式:要么捆绑(Bundle),要么解绑(Unbundle)。

捆绑、解绑和再捆绑,是TMT(Technology科技,Media媒体,Telecom通信)行业的自然演变,也是技术变革使然。因为数字技术的发展正使得“捆绑/解绑”变得比过去更加容易,因此越来越多的行业出现因为“捆绑/解绑”而带来的颠覆式创新。

过去传统的新闻行业,当地印刷厂每天印刷包含新闻、体育比分、分类广告和股票报价等信息的报纸套餐,再用卡车将报纸运送至报摊和自动售报机,送报员则负责将报纸送至千家万户,消费者需要为这样一整组“捆绑”信息付费。后来,随着互联网技术的发展,“解绑”出现,新闻和文章可以在各大新闻门户网站上以单篇形式分发给读者,读者很少再为内容付费,或者可以只为单篇文章打赏;广告商也可以根据关键词或其它细分条件,进行更加定向的广告投放。当发行技术随着互联网而改变时,大量的“再捆绑”以Google、Facebook和Twitter这样的新形式出现了——内容不再收费,依靠广告投放营利。

音乐行业早先的磁带、黑胶唱片和CD时代,原本的商业模式是将新曲和旧歌放在同一张唱片上“捆绑”销售,用户即使只想要听其中一首歌也要买下一整张唱片。2001年,iPod的问世为整个音乐行业带来了巨大变革。iPod硬件配合iTunes服务,让人们可以方便地购买、下载和聆听单首歌曲,这个组合引领了一个前所未有、方便快捷的数字音乐消费模式,也让先前的“捆绑”失去了意义。现在,像Spotify和Apple Music这样的流媒体服务又实现了音乐的“再捆绑”,而捆绑定价也是Spotify这样的订阅模式最终会战胜iTunes这样的单点模式的原因之一。

现今是一个“捆绑”无处不在的时代,商家或电商平台推出的会员或联合会员,也是一种捆绑销售,旨在充分挖掘活跃用户的消费潜能。Costco作为会员制仓储批发俱乐部的创始者,自上世纪80年代开始就为付费会员提供购物服务,年会员费有60和120美元不等。阿里推出的“88VIP”会员,除享受“88VIP”特优价之外,在日常的购物、支付、娱乐等方面拥有尊贵特权。阿里88VIP会员的数据显示,其合作的品牌中,88VIP用户的客单价是普通用户的2倍以上,并贡献80%以上的收入。Amazon Prime会员是一种类似VIP的收费会员制度,缴纳一定的会员费用,即可享受亚马逊购物的增值服务。Prime会员是Amazon核心零售业务的最大增长杠杆之一,Prime会员在亚马逊上的消费远高于普通用户,而且复购频率极高。数据表明,一年后的续订率达到了94%,两年后的续订率高达98%。飞轮效应形成的壁垒经济,因为有了Prime会员,就会使用亚马逊旗下的视频、音乐和阅读等平台,同时增加了这些平台的用户流量和竞争力。

回顾前文,电视行业经历了从“捆绑”“解绑”到“再捆绑”的进程。中国运营商市场,也经历了多重业务捆绑,5G时代正在进入固移融合和CHBN(个人、家庭、政企、新兴)融合发展的新阶段。运营商的三重捆绑(Triple-play)业务是一种融合了视频、数据和话音业务的捆绑业务模式,提供包括IPTV、宽带互联网和电话在内的三网融合服务,可有效提高用户ARPU值,同时培养用户的忠诚度,降低离网率。四重捆绑(Quad-play)业务将固定宽带、固定语音和付费电视业务与移动语音和数据服务相结合,随着5G和“三千兆”(5G+宽带+WiFi)的普及而进入固移融合时代。5G的本质是将移动宽带(无线)与固网宽带(有线)融合,在实现“固移融合、以移带固、以固促移”的同时,也催生新的固定无线/5G家庭互联网服务(Fixed wireless/5G home Internet services),进一步拓展“宽带+电视+5G+手机+内容+服务”融合业务和5G创新应用,促进公众业务(2C)和行业应用(2B)协同发展。

作为视频智能运营专家、融合大包和微信电视的开创者和领导者,上海开云体育为运营商和新媒体提供视频智能运营、融合大包和微信电视产品服务,赋能运营商和新媒体成为超级聚合平台,通过“数据+算法”智能运营实现供给和需求的精准匹配,通过“手机+电视”大小屏互动打造智慧家庭新生活,为亿万家庭提供个性化的娱乐生活服务。

微信电视作为最佳的大小屏互动和离屏触点营销工具,集“中心化”的智能分发(算法推荐)、“去中心化”的裂变营销(社交推荐)和大小屏互动5G应用场景(手机的摄像头和麦克风作为电视的“眼睛”和“耳朵”)于一体,让电视“更好看、更好玩、更好用”,是“固移融合/双屏融合”“台网协作”“四重捆绑”的重要抓手。“内容+服务”双轮驱动,“政用+民用+商用”和“用户(C)+产业(B)+社会(S)”三位一体,“手机+电视”5G应用场景覆盖“家庭+社区+乡村”,微信电视将产生越来越多的跨界创新和连接/捆绑价值。

开云体育在服务IPTV客户的实践中,为省级新媒体(省级IPTV播控平台)提供一套产品运营体系支撑移动、电信、联通三家运营商,创造性地提出“一个中心三个子系统”(中心在新媒体,子系统在运营商),实现跨运营商的互联互通和同步观影,促成新媒体和运营商多方共赢,赋能IPTV协同创新发展。

微信是一个生活方式,而微信电视就是生活方式的入口,为家庭用户推荐个性化的数字生活。开云体育可赋能运营商成为生活品牌,将建立的计费系统和“面向客户”的组织系统打造成为连接供给和消费的基础设施,并基于用户的消费习惯,精准推荐视频服务和生活服务。

未来,产品会被场景替代,行业将被生态覆盖。未来的捆绑,将比kaiyun体育今天看到的规模更大,也更多样化,也将产生全新的捆绑业务和协同生态。

在未来,开云体育将再接再厉,致力于“电视+AI+微信+5G”融合创新,持续为行业注入更多新活力新生机,助力合作伙伴“创造视频消费新价值、赋能生活消费新生态”:

视频消费(内容价值):千亿级市场,付费视频是数字商品,边际成本为零,交易闭环最短;

生活消费(入口价值):万亿级市场,成为“生活方式平台”,为消费者推荐个性化的生活服务。

{kind=link}